ATMって何?

ブログのタイトルをみて なんだ これ って思ったアナタ

詳しくご説明しましょう

今日は役に立つお話しです

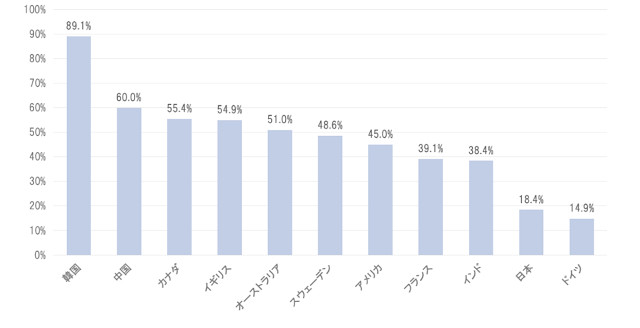

まずはこのグラフをご覧ください

トップの韓国が約90% 2位の中国から7位のアメリカまでがおおよそ50%

そして10位の日本は18%

これ 決済に占めるキャッシュレス決済の比率を国別に比較したものなんです

日本はダントツに現金での決済が多いんですね

現金を持っていても治安がいいので安心・・・造幣技術が高いので偽造紙幣が少ないとか・・・

政情不安国にくらべて 自国通貨として円が信頼できるから・・・

交通系の電子マネーだけでも10数種類あるように 規格が統一されていなくてユーザー目線でない・・・

等々 いろいろ理由はあるんですが

アニメやアイドルとか 原宿系ファッションとかを アウトバウンドに輸出するだけじゃなくて

海外から仕事、観光でくる外国人の方たちに もっと日本国内で消費してもらうためには

外国人の人たちが消費しやすいインフラを整える必要があります

そこで 政府は2027年までにキャッシュレス決済比率を40%にまで高める計画でしたが

2年前倒しして2025年までに達成させる計画を発表しました

将来的には80%まで高める方針です

そのためのインセンティブとして 来年10月から消費税が10%に増税されますが キャッシュレス決済であれば2%のポイント還元を政府が補助するという 実質的な軽減税率とする計画です

そこでキャッシュレス決済について調べてみましたw

キャッシュレス決済には 大きく以下の4つがあります

1.クレジットカード

2.SUICAなどの電子マネー

3.QR決済

4.仮想通貨

このうち 2の交通系カードなどの電子マネーは日本独自仕様です

また SUICAなどをスマホのお財布ケータイ機能で使用する場合も FeliCaって言うガラパゴス仕様となっていて グローバルには通用しません

4の仮想通貨は まだまだ決済手段としては普及していません

でもリップルのように国際送金中心の用途なら普及するかもしれません

為替変動の影響を受けませんもんねw

1のクレジットカードですが 日本でも従前から流通していたのに 未だに現金決済の比率が高い理由はクレジットカードを利用するインフラにあります

利用者は簡単に入手できるのですが お店側は専用の端末を用意しなければなりません

MasterカードにはMaster用の VISAカードにはVISA用の それぞれ専用端末がいくつも必要になります

この負担が大きいので たとえば商店街の八百屋さん お魚屋さん あと ラーメン屋さんなんかではクレジットが使えないんです

そこで注目を浴びているのが 3のQR決済です

利用者はスマホで お店の提示するQRコードを読み込んで決済する

あるいは利用者のスマホに表示されるQRコードをお店が読み込む

または利用者がお店の提示する支払先を表わすQRコードを読み込んで 金額は利用者がスマホのQR決済アプリに金額を入力する というバリエーションはありますが

たとえば最後の方式だと お店は1種類だけのQRコードを用意すればいいので プリンターでQRコードを印刷した紙をレジに用意しておけばいいことになります

つまり お店にとってはインフラ準備の初期投資がクレジットカードに比べて格段に低くて済むんです

韓国や台湾に旅行したとき 屋台でもQR決済となっていました

Alipay や WeChatPayのアプリさえ入れておけば ふつーに決済できました

韓国も従来は現金主義でしたが 政府主導でキャッシュレス決済普及を推進したところ 世界トップのキャッシュレス社会となりました

日本でも東京オリンピック 大阪万博などの旅行者誘致 国会審議されている入管法改正による海外労働者の拡大など 今後の政策的推進によって 一気に普及すると思われます

日本で先行したのが オリガミです

でも日本人って大手資本が入ってないと安心しない国民性じゃないですかw

で 今 注目されているのが

1.LINEペイ

2.楽天ペイ

3.PayPay

1.LINEペイ

LINEペイは今のところオリガミと並んで普及率トップです

問題は支払い方式がプリペイド方式一択なことです

クレジットからの決済はできなくて 事前にチャージしておかないと使えません

学生ユーザーの多いLINEらしい戦略ですね

学生でクレジット持ってるって まだまだ少ないですもんね

2.楽天ペイ

楽天ペイはLINEペイに比べると普及率は低いです

でも三木谷さんですからね 強烈な営業力で爆発的に普及させるでしょう

さらに支払方式は登録しておいたクレジットで決済されるポスト・ペイ方式です

アタシのようにクレジットカードで普段決済していて いちいち事前にチャージするのが面倒っていう人には便利です

楽天カードで決済すれば カード利用のポイント還元との二重どりとなります

3.PayPay

PayPayは後発で まったく普及していません

だけどソフトバンクとヤフー・ジャパンの合弁会社です

莫大な資本力を背景に各種の特典をバンバン打ち出して利用者の取り込みと 取扱い店舗の拡大を進めています なんたって孫さんですから

アプリを入れて ユーザー登録するだけで500円もらえましたw

また 支払方式も事前チャージのプリペイド方式と クレジット決済のポスト・ペイ方式を併用できます

これ 便利です

全部ユーザー登録してますが 今のところメインは楽天ペイです

チャージする必要のないのがいいですねw

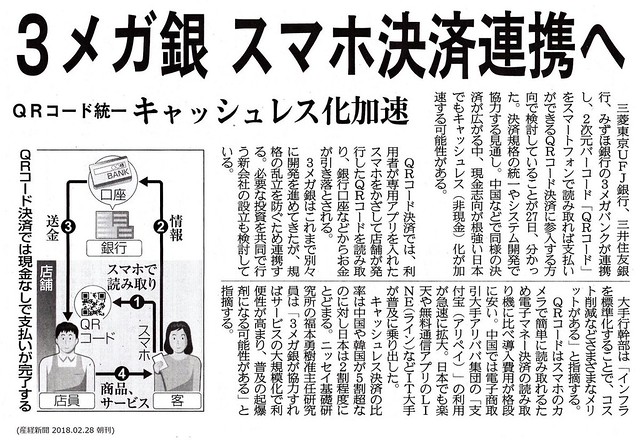

三菱UFJ 三井住友 みずほの3メガバンクも共同でQR決済事業を立ち上げようとしてますが

5月に協議会の発足を合意したばかりです

とてもじゃないけどスピード感という点では LINEや楽天 ソフトバンクにはかないません

ここにきて 今後の台風の目はLINEペイの予感がします

LINEとみずほ銀行が合弁でLINE銀行設立を発表しました

おそらくLINE銀行預金から自動的に引き落とし決済なんてサービスは当たり前に導入されるでしょうw

LINEのユーザー数は約8,000万人 3メガの口座数を足してもはるかに及びません

そしてそのユーザーは今後 労働人口を担っていく若者たち

3メガの口座契約者は高齢者中心です

そして 金融「決済」という業務は 本来は銀行の本業です

だから 銀行は決済で利益をあげなければならないのです

でもLINEや楽天は決済業務では赤字でもかまわないのです

赤字覚悟の大胆なサービスも打ち出せます

かれらの収益源は ビッグデータを元にした広告収入なのですからw

LINEと提携した みずほの危機感はよく理解できます

銀行の牙城である 本業の「決済」業務が 圧倒的に不利な戦いを強いられると予想されるのですからw

日本では現金決済中心の理由のひとつに 世界トップレベルでATMが全国に整備されていて

いつでもどこでも現金が引き出せるインフラがあるからです

そして引き出し手数料は 銀行が負担しているので無料です

しかし 3メガは次第に本業で利益が出なくなってくると ATMの引き出し手数料を要求するようになりました

4メガ合計でのシステム投資額は年間1兆円近くなります

今後の圧倒的に不利な戦いを予想すると 莫大なシステム経費をかけて 全国のATMを維持し続けることが 果たして銀行のためになるのでしょうか

現実に銀行はATMの数を見直ししはじめています

アタシはかろうじて公衆電話を知っています

でも妹は公衆電話の使い方を知らないかもしれません

「公衆電話って何?」「それは電話をかけるのよ」「え? なんでスマホを使わないの?」って会話が実際にあるそうです

みなさんの子供の時代には ATMって何? っていう時代が来るかも知れません

「ATMって何?」「お金を引き出すのよ」「え? なんのために?」

政府 経済界 両方の事情から現金中心社会は崩れていくのでしょうね

コメントをお書きください

ホイミー (日曜日, 02 12月 2018 22:15)

電子決済の時代ですね~

さて 上の情報は素晴らしい 資料なので、度々救助災害に駆り出されるホイから一言(ほとんど山岳救助w)

電子決済うんぬんでは、ないと思いますが、大きな震災に見舞われたときに避難袋用意しましょう!ってみんな知ってるよね~食料や手動携帯充電器やラジオ・・etc

何よりも入れておいて欲しいものそれは現金です。

電子決済の波が押し寄せてきて、先日の救助講習でも話題に上がりましたが。停電になったらこの先の日本人は何も買えなくなる~みたいなね!

ま~東京都では早速避難袋に現金をって明記した、避難ガイド作成してますけどね~

電子決済本当に便利 ホイは現在小銭1円も持ってません。

財布に5万円入ってるけど、もう4か月ぐらい手つかずw

この先の子供達は本当に紙幣や小銭に触れないかも知れませんね~だからこそ万が一の時の為に、災害用の現金を自宅に置いておきましょう^^

がりょ (水曜日, 05 12月 2018 00:05)

難しいのは 野菜 魚 等の仕入れの決算が現金やり取り

って昔からの風習だからねぇ。その辺りも影響して普及しないってのも考えられるねw